來源:海豚商業(yè)研究院

鮑威爾的最新講話,釋放了美聯(lián)儲貨幣政策的重磅信號。

當?shù)貢r間5月15日,美聯(lián)儲主席鮑威爾出席第二屆托馬斯·勞巴赫研究會議并發(fā)表講話,他表示隨著經(jīng)濟和政策不斷變動,長期利率可能會走高。他警告稱:“我們可能正在進入一個供應沖擊更頻繁、可能更持久的時期——這對經(jīng)濟和央行來說都是一個艱巨的挑戰(zhàn)。”

與此同時,鮑威爾還透露,美聯(lián)儲正在調(diào)整其總體政策制定框架,以應對2020年疫情后通脹和利率前景的重大變化,計劃在未來幾個月內(nèi)完成對該框架具體修改的審議。

據(jù)證券時報報道,此次鮑威爾參加的研討會更偏向?qū)W術(shù)研討,因此他并沒有太多提及經(jīng)濟前景和通脹問題。但從他發(fā)言看,通脹對利率的傳導機制一直是美聯(lián)儲制定貨幣政策的最重要考慮。

上周,美聯(lián)儲宣布將聯(lián)邦基金利率目標區(qū)間維持在4.25%—4.5%之間不變,并表示美國經(jīng)濟面臨失業(yè)率上升和通脹加劇的風險有所增加。許多華爾街銀行預測今年12月前或更晚美聯(lián)儲都不會降息。

最新數(shù)據(jù)顯示,今年4月美國消費者價格指數(shù)(CPI)同比上漲2.3%,好于市場預期,為2021年初以來的最低同比漲幅。而美聯(lián)儲更看重的個人消費支出(PCE)指標,將在5月31日發(fā)布最新數(shù)據(jù)。在今天演講中,鮑威爾預測該指標為上漲2.2%左右。

華爾街分析人士普遍預計,未來幾個月關(guān)稅政策所驅(qū)動的價格上漲趨勢將更加明顯,這使得美聯(lián)儲在降息方面保持猶豫。

摩根大通的經(jīng)濟學家邁克爾·漢森指出,關(guān)稅政策可能會導致美國商品價格在6月和7月激增,這使得美聯(lián)儲在考慮降息時變得更加謹慎。由于特朗普政府時期的關(guān)稅政策帶來了不確定性和波動性,美聯(lián)儲正在采取觀望態(tài)度,以評估最終政策落實對經(jīng)濟的具體影響。

以下是演講全文:

上午好。很高興歡迎各位參加今天的會議。托馬斯·勞巴克的研究和對聯(lián)邦公開市場委員會(FOMC)的支持幫助我們更好地理解了貨幣政策,今天以他的名字繼續(xù)這項工作非常合適。感謝論文作者、討論嘉賓和小組參與者,也感謝特雷弗及其團隊組織這次會議,大家的努力讓我們得以齊聚一堂。

與上一次評估一樣,2025年的評估包含三個關(guān)鍵部分:本次會議、在各地聯(lián)儲銀行舉行的“美聯(lián)儲傾聽”活動,以及FOMC會議上政策制定者的討論和審議(由工作人員分析支持)。在當前評估中,我們將根據(jù)過去五年的經(jīng)驗重新審視戰(zhàn)略框架的某些方面,并考慮增強委員會的政策溝通工具,包括關(guān)于預測、不確定性和風險的表述。

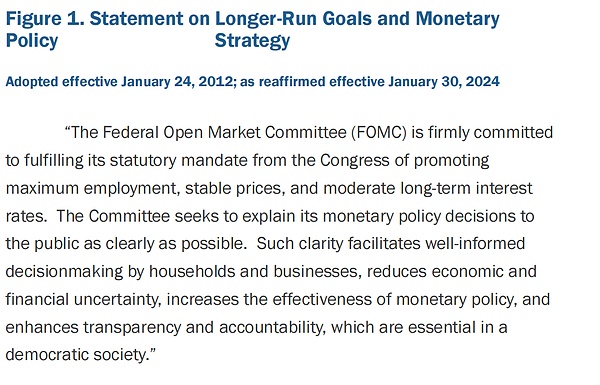

2012年,F(xiàn)OMC首次將貨幣政策框架編入一份名為《長期目標和貨幣政策戰(zhàn)略聲明》的文件中,我們稱之為“共識聲明”。開篇段落的措辭從未改變,闡明了我們對履行國會授權(quán)以及清晰解釋我們行動和原因的承諾(圖1)。

這種清晰性減少了不確定性,提高了政策的有效性,并增強了透明度和問責制。

時任主席本·伯南克領(lǐng)導委員會制定了最初的共識聲明,采用了2%的通脹目標,并概述了我們實現(xiàn)國會賦予的雙重使命的方法。該文件中提出的框架基本符合靈活通脹目標制中央銀行的最佳實踐。

經(jīng)濟的結(jié)構(gòu)會隨時間演變,貨幣政策制定者的策略、工具和溝通也需要隨之調(diào)整。大蕭條、大通脹和大緩和時期的挑戰(zhàn)各不相同,而今天的挑戰(zhàn)又有所不同。框架需要能夠適應廣泛的條件,但也需定期更新以反映經(jīng)濟和我們對其理解的變化。

從2012年到2018年,F(xiàn)OMC在每年1月的會議上投票重申共識聲明,大多數(shù)年份未做實質(zhì)性修改。2019年,我們改變了這一做法,進行了首次公開評估,并表示將大約每五年重復此類評估。五年一次的頻率并非神奇數(shù)字,但我們認為這種頻率適合重新評估經(jīng)濟的結(jié)構(gòu)性特征,并與公眾、從業(yè)者和學術(shù)界就框架的表現(xiàn)進行交流。

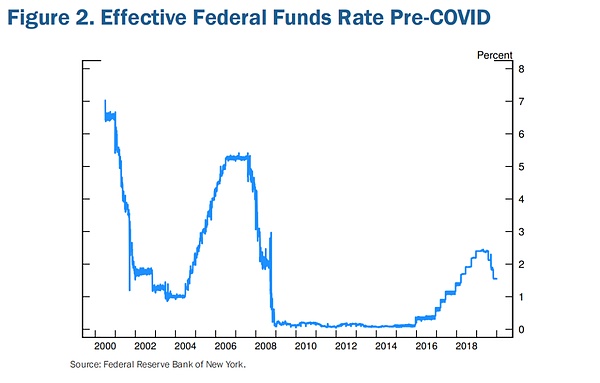

上一次評估時,我們已在新常態(tài)中生活了約十年,其特征是接近有效下限的低利率、低增長、低通脹以及非常平坦的菲利普斯曲線。如果用一項統(tǒng)計數(shù)據(jù)概括那個時代,那就是政策利率在2008年全球金融危機爆發(fā)后的七年里一直處于下限(圖2)。

2015年12月啟動加息后,我們僅能在三年內(nèi)非常緩慢地將政策利率提高至2.4%的峰值。七個月后,我們開始降息,到2019年底利率降至1.6%,并在幾個月后疫情來襲時保持在這一水平。其他主要發(fā)達經(jīng)濟體的政策利率更低,許多甚至為負值,且通脹持續(xù)低于目標。

當時的觀點是,當經(jīng)濟再次經(jīng)歷哪怕是溫和的衰退時,我們將重新回到下限,并可能持續(xù)較長時間。后金融危機十年的痛苦證明了這一點。通脹在經(jīng)濟疲軟時可能下降,而名義利率被固定在零,實際利率上升會進一步抑制就業(yè)增長,并加劇通脹和通脹預期的下行壓力。

基于這些擔憂,我們采取了彌補通脹目標持續(xù)不足的政策,這是關(guān)于下限風險的廣泛文獻中常見的方法。考慮到接近下限對就業(yè)和通脹的下行風險,以及將長期通脹預期錨定在2%的需要,我們表示,在通脹持續(xù)低于2%的時期后,我們可能會在一段時間內(nèi)將通脹目標設(shè)定在略高于2%的水平。

我們還得出結(jié)論,政策決策將基于對“不足”而非“偏離”最大就業(yè)的評估。“不足”的調(diào)整并非承諾永久放棄先發(fā)制人或忽視勞動力市場緊張,而是表明除非委員會認為若不加以控制會導致不受歡迎的通脹壓力,否則僅勞動力市場緊張不足以觸發(fā)政策反應。

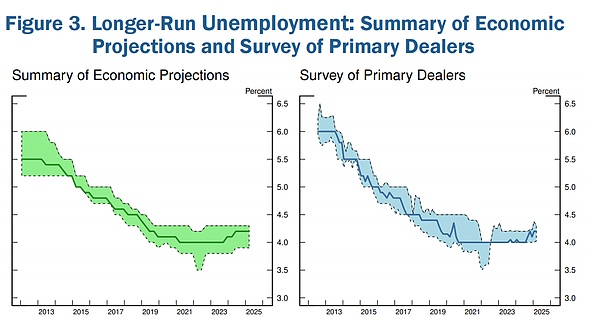

這一調(diào)整反映了我們在長期擴張中的經(jīng)驗,這些擴張以歷史低失業(yè)率和低穩(wěn)定通脹為特征,表明一種謹慎探索就業(yè)最大水平的政策方法可以在不危及價格穩(wěn)定的情況下帶來強勁勞動力市場的好處。例如,在疫情爆發(fā)前的幾年,失業(yè)率處于幾十年來的低點,而通脹低于2%。到2019年12月,對長期失業(yè)率的估計已大幅下降(圖3)。“不足”的使用承認了低通脹和低失業(yè)率的組合并不必然對貨幣政策構(gòu)成不利權(quán)衡。

在當前評估中,委員會正在討論我們從過去五年的經(jīng)驗中學到了什么。我們計劃在未來幾個月完成對共識聲明的具體修改。我們特別關(guān)注2020年的變化,同時考慮反映我們對經(jīng)濟的新認識的離散但重要的更新,以及公眾對這些變化的解讀。在討論中,參與者認為有必要重新審視關(guān)于“不足”的措辭。在上周的會議上,我們對平均通脹目標也有類似的看法。我們將確保新的共識聲明能夠適應廣泛的經(jīng)濟環(huán)境和變化。

除了修訂共識聲明外,我們還將考慮增強正式政策溝通,特別是關(guān)于預測和不確定性的作用。在評估2020年框架和近年政策決策時,一個普遍的觀察是需要清晰溝通復雜事件的演變。盡管學術(shù)界和市場參與者普遍認為FOMC的溝通是有效的,但總有改進的空間。即使在相對平靜的時期,清晰溝通也是一個關(guān)鍵問題。如何促進對經(jīng)濟普遍面臨的不確定性的更廣泛理解是一個重要課題。在沖擊更大、更頻繁或更分散的時期,有效溝通需要我們傳達對經(jīng)濟和前景理解的不確定性。我們將研究如何在這方面改進。

最后,再次感謝各位的到來。我們期待未來兩天的討論,這些討論將幫助我們拓寬和深化對這些問題的思考,對評估的成功至關(guān)重要。

喜來順財經(jīng)

喜來順財經(jīng)