在加密世界,成敗常被 TVL、交易量等冰冷的鏈上指標(biāo)定義,它們固然重要,卻難以觸達(dá)現(xiàn)實(shí)生活中“人”的維度。無(wú)論是交易所,消費(fèi)錢包 APP,還是 DeFi,追逐數(shù)據(jù)的背后,其實(shí)還是現(xiàn)實(shí)生活中“人”的影子。我們?cè)撊绾卫斫庥脩簦课覀冊(cè)撊绾卧O(shè)計(jì)收益產(chǎn)品?我們?cè)撊绾巫鍪袌?chǎng)推廣?理解加密收益市場(chǎng)背后的用戶邏輯至關(guān)重要。

由此,我們編譯了 Crypto Yield ?2025 Retail Consumer Report 一文,把視線從鏈上數(shù)據(jù)轉(zhuǎn)向零售消費(fèi)者(散戶)的真實(shí)聲音,試圖讀懂普通用戶如何看待、信任并使用收益產(chǎn)品。聚焦以下四個(gè)問(wèn)題:

消費(fèi)者賺取收益的底層動(dòng)機(jī)是什么?

不同平臺(tái)的信任度與使用習(xí)慣有何差異?

阻礙大規(guī)模普及的痛點(diǎn)與顧慮究竟在哪?

面向 2025,零售用戶究竟想要怎樣的收益產(chǎn)品?

通過(guò)還原“人”的故事,我們希望勾勒出真正的散戶市場(chǎng)規(guī)模,并找出加密收益下一站的增長(zhǎng)密碼。

加密收益產(chǎn)品正在散戶投資者中迅速走紅,但采納度高度集中在中心化平臺(tái)。據(jù)估算,全球約有 2,000 萬(wàn)人通過(guò)中心化交易所(CEX)賺取收益,而使用去中心化金融(DeFi)的僅約 50 萬(wàn)。懸殊差距表明:主流用戶更信任熟悉的托管式平臺(tái),DeFi 仍只是早期極客的“自留地”。

調(diào)研顯示,散戶在收益決策上普遍保守且短視:60% 以上持有加密資產(chǎn)不足一年,只有遠(yuǎn)高于傳統(tǒng)理財(cái)?shù)氖找娌拍茏屗麄兣哺C——6% 年化是“最低吸引力閾值”,個(gè)位數(shù) APY 很難打動(dòng)人。

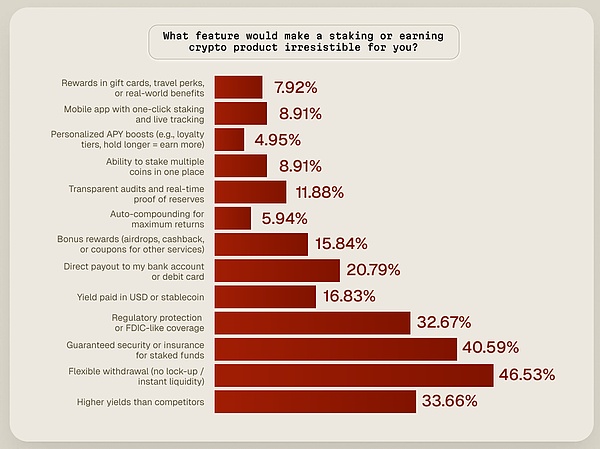

信任與流動(dòng)性才是命門。近半數(shù)受訪者坦言,不敢涉足收益產(chǎn)品的頭號(hào)原因是“怕提不出來(lái)”,其次是安全疑慮和看不懂。能否隨時(shí)退出、資金受保,比收益率更關(guān)鍵。在被問(wèn)及什么功能會(huì)讓收益產(chǎn)品“無(wú)法抗拒”時(shí),靈活、無(wú)鎖倉(cāng)的即時(shí)贖回高居榜首,其次才是保險(xiǎn)或托管等安全背書;收益率本身只排第三。

因此,要想把蛋糕做大,平臺(tái)必須把散戶最在意的“基本功”做到極致。DeFi 協(xié)議若想破圈,就得把體驗(yàn)做到“一鍵絲滑”,把安全感做到“肉眼可見”。歸根結(jié)底,好用、安全、隨存隨取的產(chǎn)品,才會(huì)長(zhǎng)期跑贏那些只靠高 APY 卻充滿復(fù)雜規(guī)則與鎖倉(cāng)的收益游戲。

TVL、交易量等鏈上指標(biāo)能追蹤資金流向,卻無(wú)法告訴“到底有多少人”在參與——這些數(shù)字常被巨鯨、循環(huán)流動(dòng)和托管機(jī)構(gòu)扭曲。歸根結(jié)底,采納的衡量單位是“人”,而非“資產(chǎn)”。本節(jié)將估算零售用戶參與加密收益的規(guī)模。

我們不求精確人頭(鏈上無(wú)法做到),而是給出可信的數(shù)量級(jí)區(qū)間:結(jié)合問(wèn)卷、平臺(tái)披露與市場(chǎng)基準(zhǔn),推算 CEX、DeFi 與各類托管產(chǎn)品中“主動(dòng)賺取收益”的散戶數(shù)量。

用“用戶數(shù)”而非“資金量”看市場(chǎng),才能還原真實(shí)可觸達(dá)空間,預(yù)判采納曲線,并為產(chǎn)品、合規(guī)與 GTM 決策提供依據(jù),讓戰(zhàn)略扎根于消費(fèi)者行為,而非抽象的資本流動(dòng)。

我們同時(shí)估算了中心化交易所(CEX)與去中心化金融(DeFi)兩條軌道的“收益用戶”總量,以呈現(xiàn)目前真正在用質(zhì)押、理財(cái)?shù)仍鲋诞a(chǎn)品的散戶規(guī)模。

我們采用保守方法來(lái)衡量有多少中心化交易所(CEX)用戶實(shí)際參與收益、質(zhì)押或“賺幣”類產(chǎn)品。現(xiàn)實(shí)中,真正的采用率可能更高,多項(xiàng)數(shù)據(jù)顯示主要平臺(tái)的滲透率約為 20% 至 25%(甚至更高)。

首先來(lái)看幣安,幣安自身對(duì) 2.7 萬(wàn)名用戶的調(diào)研顯示,約 25% 的用戶“積極使用”幣安賺幣(Binance Earn),暗示其四分之一用戶參與收益產(chǎn)品;而獨(dú)立的 CryptoQuant 2024 年行業(yè)調(diào)查則發(fā)現(xiàn),28% 的加密用戶曾使用過(guò)交易所“賺幣”產(chǎn)品。出于謹(jǐn)慎,我們把區(qū)間下調(diào)到 10–15%,并承認(rèn)部分交易所的實(shí)際參與度顯著更高。

規(guī)模背景:幣安 2024 年底宣布全球注冊(cè)賬戶超 2.5 億。即便僅 10% 使用賺幣產(chǎn)品,用戶量亦達(dá) 2,500 萬(wàn);若按 25% 滲透率,則超過(guò) 5,000 萬(wàn)。

結(jié)論:合理估算幣安約有 20–30% 活躍用戶在使用賺幣(與 25% 調(diào)研結(jié)果一致),即數(shù)千萬(wàn)用戶正在獲取收益。

其次,Coinbase 財(cái)報(bào)給出用戶質(zhì)押參與度硬證據(jù)。截至 2023 Q4,Coinbase 客戶主動(dòng)質(zhì)押的加密資產(chǎn)達(dá) 94 億美元(零售端),另含機(jī)構(gòu)質(zhì)押。2022 年,Coinbase 客戶共獲得超過(guò) 4.4 億美元質(zhì)押獎(jiǎng)勵(lì),公司指出這相當(dāng)于當(dāng)年交易收入的約 20%,凸顯質(zhì)押在用戶中的流行程度。

用戶參與:到 2023 年初,超 350 萬(wàn) Coinbase 客戶已加入質(zhì)押獎(jiǎng)勵(lì)計(jì)劃。

規(guī)模背景:Coinbase 2025 年月活用戶達(dá) 1.2 億。

結(jié)論:在 Coinbase,約四分之一活躍用戶曾使用質(zhì)押/收益功能(數(shù)百萬(wàn)用戶),說(shuō)明就總注冊(cè)用戶而言為個(gè)位數(shù)百分比,但在活躍人群中占比顯著更高。

最后按公開注冊(cè)用戶量排序的前五大交易所:Binance、Coinbase、Crypto.com、KuCoin 與 OKX。公開數(shù)據(jù)顯示,五家交易所注冊(cè)賬戶總和超過(guò) 5 億。然而,大量用戶在多家平臺(tái)重復(fù)開戶,導(dǎo)致數(shù)字虛高。為得出貼近現(xiàn)實(shí)的“真人”基數(shù),我們采用保守調(diào)整:假設(shè)重復(fù)賬戶占比約 55–60%,據(jù)此測(cè)算五大所獨(dú)特用戶規(guī)模約為 2.0–2.3 億人。

綜合前述,前五大中心化交易所的真實(shí)用戶(去重后)約 2.0–2.3 億人。在此基數(shù)內(nèi),保守估計(jì)有 2,000–3,400 萬(wàn)人(占 10–15%)正在主動(dòng)使用質(zhì)押、理財(cái)?shù)仍鲋诞a(chǎn)品。

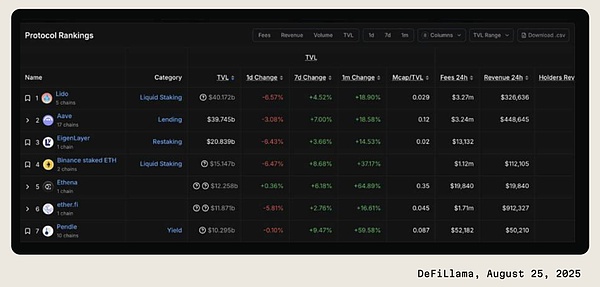

為看清當(dāng)前 DeFi 活動(dòng)的主戰(zhàn)場(chǎng),我們鎖定按 TVL 排序的前五大“可收益”協(xié)議(涵蓋質(zhì)押、借貸、流動(dòng)性挖礦)。雖然市面上還有數(shù)百個(gè)頗具聲量的項(xiàng)目,但這五家已囊括絕大部分資金與參與者,足以給出數(shù)量級(jí)可靠的估算。

為避免混淆,我們剔除 Binance 質(zhì)押 ETH 等交易所背書的資產(chǎn),專注純鏈上 DeFi 場(chǎng)景。所選快照日期為 2025 年 8 月 25 日,可代表近期用戶分布,并作為推算 DeFi 收益受眾的基準(zhǔn)。

我們?cè)?DeFi Llama 按 TVL 排序鎖定前五大協(xié)議,并借助公開數(shù)據(jù)源統(tǒng)計(jì)各自的用戶地址數(shù)。由于鏈上尚無(wú)統(tǒng)一標(biāo)準(zhǔn)來(lái)精確去重,我們僅依賴可獲得的公開信息做近似估算。

綜合五大協(xié)議后,得出 DeFi 收益受眾總量約 50–70 萬(wàn)獨(dú)立用戶。理論上可進(jìn)一步交叉比對(duì)地址重疊,但對(duì)本報(bào)告而言,精確到個(gè)位數(shù)并無(wú)額外價(jià)值,數(shù)量級(jí)視角已足夠。

綜合交易所官方披露、平臺(tái)數(shù)據(jù)以及保守滲透率假設(shè),我們估算:

中心化交易所(CEX)已有超過(guò) 2,000 萬(wàn)人使用過(guò) Earn 或質(zhì)押類產(chǎn)品;

去中心化金融(DeFi)端參與質(zhì)押、借貸、流動(dòng)性挖礦的獨(dú)立用戶僅約 50 萬(wàn)。

具體數(shù)字可能隨市場(chǎng)波動(dòng)而變化,但數(shù)量級(jí)差異清晰:CEX 承載數(shù)千萬(wàn)收益用戶,DeFi 仍停留在早期采用者的小眾階段。

知道“多少人”只是上半場(chǎng),下半場(chǎng)是“他們到底要什么”。市場(chǎng)規(guī)模展示機(jī)會(huì),消費(fèi)者偏好決定機(jī)會(huì)能否兌現(xiàn)。

散戶采納更多取決于人性,而非協(xié)議設(shè)計(jì):動(dòng)機(jī)、信任、日常權(quán)衡。為何決定用收益產(chǎn)品?怎樣才相信錢安全?多少回報(bào)值得冒險(xiǎn)?答案只能來(lái)自直接傾聽用戶。

本節(jié)拆解散戶面對(duì)收益時(shí)的心理:動(dòng)機(jī)、信任信號(hào)、平臺(tái)偏好、障礙、風(fēng)險(xiǎn)承受度、收益預(yù)期、最能降低認(rèn)知門檻的表述方式。這些動(dòng)態(tài)決定增長(zhǎng)天花板——只有產(chǎn)品與真實(shí)需求對(duì)齊,用戶規(guī)模才能從“潛力”變“存量”。

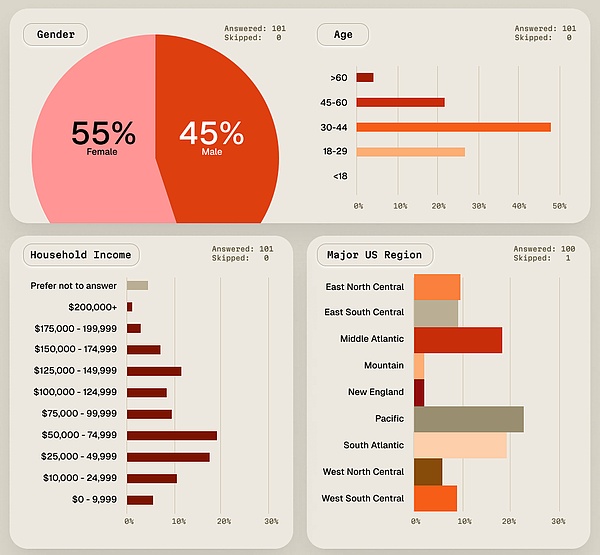

本次調(diào)研面向美國(guó)普通零售人群,年齡跨度 18–99 歲,覆蓋所有收入層級(jí)。在 150 份有效樣本中,約三分之二(67%)曾持有并使用過(guò)加密資產(chǎn),三分之一(33%)從未接觸。為確保結(jié)論聚焦于“真實(shí)行為”,我們僅對(duì)“已入圈”的 101 位活躍持幣者進(jìn)行深入分析,從而剔除零經(jīng)驗(yàn)噪音。

The Motley Fool《2025 年加密貨幣投資者趨勢(shì)調(diào)查》顯示,約 21% 的美國(guó)成年人持有加密貨幣,千禧一代、Z 世代等細(xì)分人群滲透率介于 20%–30% 之間,被視為全國(guó)市場(chǎng)的可靠參照。

本報(bào)告并不旨在推算“全美持幣普及率”,而是刻畫“已持幣散戶”在收益產(chǎn)品上的真實(shí)行為與痛點(diǎn)。樣本中有過(guò)加密經(jīng)歷的比例顯著高于全國(guó)水平,恰可保證結(jié)論聚焦于“活躍零售生態(tài)圈內(nèi)”的用戶體驗(yàn),對(duì)把握產(chǎn)品-市場(chǎng)匹配度更具指導(dǎo)意義。

該樣本構(gòu)成了 2025 年主流日常用戶的基礎(chǔ)畫像,可用來(lái)觀察零售消費(fèi)者在面對(duì)加密收益產(chǎn)品時(shí)的真實(shí)行為、偏好與痛點(diǎn)。樣本在年齡、收入與科技接受度上呈現(xiàn)典型“加密畫像”:年輕、精通數(shù)字工具、且以中高收入群體為主,其占比均高于全美總體水平。正因該人群正是當(dāng)前加密市場(chǎng)最活躍、最愿意嘗鮮收益產(chǎn)品的細(xì)分,借此觀察其動(dòng)機(jī)、痛點(diǎn)與偏好,可直接映射零售端的真實(shí)需求與未來(lái)走向。

本次調(diào)研僅關(guān)注散戶持有度最高的五種資產(chǎn),而非列出長(zhǎng)尾代幣。這樣做的好處是:

洞察更清晰、統(tǒng)計(jì)意義更強(qiáng),且直接對(duì)應(yīng)零售收益行為實(shí)際發(fā)生的場(chǎng)所;

縮短問(wèn)卷選項(xiàng),可減輕受訪者回憶偏差,剔除極少持有代幣帶來(lái)的噪聲;

收益工具、流動(dòng)性與基礎(chǔ)設(shè)施在前五大資產(chǎn)中最成熟,得出的結(jié)論最具可執(zhí)行性。

這五種頭部資產(chǎn)占據(jù)了絕大部分零售持倉(cāng)與交易量,因此也是收益決策最集中的地方。

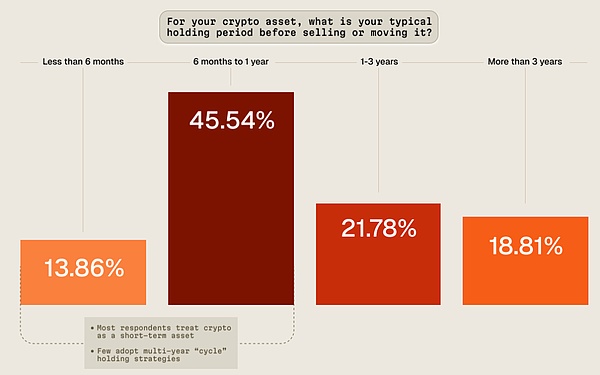

大多數(shù)受訪者對(duì)加密資產(chǎn)的持有周期偏短:

超過(guò)?60%?的人通常在一年內(nèi)就會(huì)賣出或轉(zhuǎn)移資產(chǎn);

持有三年以上者僅占極少數(shù),說(shuō)明“長(zhǎng)線囤幣”在這一零售樣本中并不常見。

盡管業(yè)內(nèi)常強(qiáng)調(diào)“四年周期”并倡導(dǎo)長(zhǎng)期持有,但數(shù)據(jù)顯示普通散戶并未遵循這一策略。相反,短期思維和頻繁調(diào)倉(cāng)才是主流,進(jìn)一步印證他們把加密資產(chǎn)視為投機(jī)工具,而非長(zhǎng)期配置。

對(duì)大多數(shù)零售持幣者而言,收益被視為一種被動(dòng)收入,但前提是 APY 必須“夠看”。換言之,只要利息誘人,他們就覺得自己的幣在“搬磚”,即便自己沒(méi)功夫短線交易。

對(duì)那些堅(jiān)定看好所持資產(chǎn)的人,收益還有另一層心理作用:給“不賣”找個(gè)理由。通過(guò)質(zhì)押或存幣生息,他們能在熊市里心安理地的拿住,把原本閑置的代幣變成“生產(chǎn)資料”,從而強(qiáng)化長(zhǎng)期持倉(cāng)信心。

與此同時(shí),空投、積分、任務(wù)獎(jiǎng)勵(lì)等“加密原生”玩法對(duì)零售用戶幾乎提不起興趣。主流用戶不像圈內(nèi)玩家那樣熱衷追逐這些激勵(lì),他們的動(dòng)機(jī)更務(wù)實(shí)——就是要現(xiàn)金流和賬戶紀(jì)律,而非生態(tài)噱頭。

散戶賺收益時(shí)幾乎一邊倒地把資金放在中心化交易所(47.2%);排在第二位的是自帶錢包功能的"消費(fèi)者級(jí)"理財(cái) App(22.77%),而直接交互 DeFi 的比例則微乎其微(5.94%);另有約四分之一受訪者從未參與過(guò)任何生息產(chǎn)品(23.76%)。

這種現(xiàn)象的核心并不只是"誰(shuí)給的利率高",而是"用戶本來(lái)就在哪兒":

信任與可追責(zé):熟悉的大品牌、客服熱線、儲(chǔ)備證明、1099/稅表一鍵導(dǎo)出,讓新手覺得"出事有人管"。

使用門檻與體驗(yàn):一套賬號(hào)密碼即可登錄;法幣入金、提現(xiàn)、交易、生息一站完成;無(wú)需安裝鏈上錢包、抄寫助記詞,也不用操心 Gas、橋接、滑點(diǎn)。

收益可預(yù)期:頁(yè)面上直接寫明"年化 6.5%",還提供"隨存隨取"或"自動(dòng)賺幣"開關(guān);相比 DeFi 實(shí)時(shí)浮動(dòng)的 APY 和治理代幣獎(jiǎng)勵(lì),顯得更簡(jiǎn)單、安全。

默認(rèn)路徑依賴:資產(chǎn)本來(lái)就躺在交易所,順手點(diǎn)一下"Earn"即可,轉(zhuǎn)移成本幾乎為零。

風(fēng)險(xiǎn)感知差異:智能合約漏洞聽起來(lái)"離我很遠(yuǎn)",而"轉(zhuǎn)錯(cuò)地址就永遠(yuǎn)丟失"的托管責(zé)任卻極其具體——于是用戶干脆把私鑰交給平臺(tái)。

結(jié)論:雖然 DeFi 在創(chuàng)新與組合性上遙遙領(lǐng)先,但主流零售人群仍停留在"交易即所得、所得即生息"的交易所閉環(huán)里。上述發(fā)現(xiàn)也與第一部分"市場(chǎng)規(guī)模"估算一致——CEX 收益產(chǎn)品的活躍用戶比 DeFi 高出一個(gè)數(shù)量級(jí)。

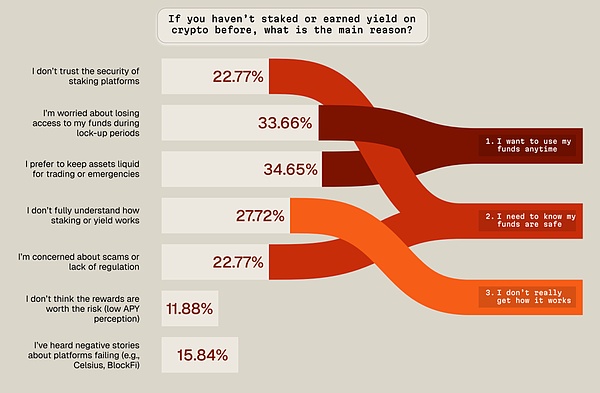

流動(dòng)性擔(dān)憂:隨時(shí)可取是硬需求。任何“鎖倉(cāng)”提示都會(huì)讓普通投資者聯(lián)想到極端行情下無(wú)法止損,因而直接回避。

安全性質(zhì)疑:平臺(tái)跑路、項(xiàng)目暴雷的新聞強(qiáng)化了“高收益=高風(fēng)險(xiǎn)”印象。對(duì)多數(shù)人來(lái)說(shuō),本金蒸發(fā)比低收益更可怕。

理解門檻:質(zhì)押、鏈上合約、無(wú)常損失、罰沒(méi)(slashing)等概念晦澀難懂。信息一旦超出認(rèn)知舒適區(qū),默認(rèn)決策就是“不碰”。

結(jié)論:阻礙收益普及的不是“不想要利息”,而是“怕拿不回來(lái)、怕平臺(tái)不靠譜、怕弄不懂”。只有把產(chǎn)品做得像活期存款一樣隨存隨取、像銀行一樣有品牌背書、像余額寶一樣一眼看懂,零售資金才會(huì)真正流入。

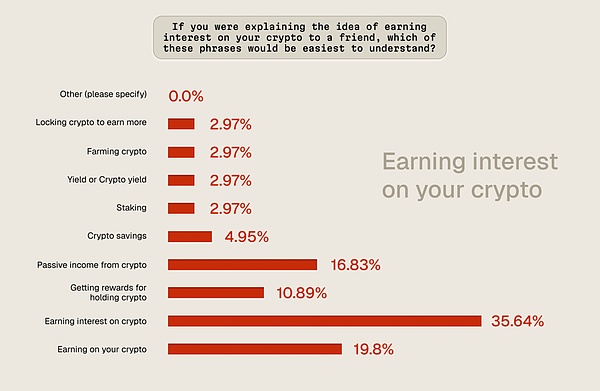

語(yǔ)言決定理解門檻。當(dāng)受訪散戶被問(wèn)及哪種表述最易懂時(shí),壓倒性勝出的是:“用你的加密貨幣賺利息(earning interest on your crypto)。”——它直接對(duì)標(biāo)銀行儲(chǔ)蓄,無(wú)需額外技術(shù)背景。

排名第二的表述是:“來(lái)自加密貨幣的被動(dòng)收入(passive income from crypto)。”同樣借用傳統(tǒng)金融概念,把收益生活化。相反,“質(zhì)押、Yield、Farming”等行話在主流用戶中幾乎無(wú)人問(wèn)津。這些詞匯在加密原生社區(qū)司空見慣,卻只會(huì)給外行人制造距離感。

結(jié)論:要推動(dòng)零售采納,必須把收益包裝成“看得懂、記得住”的日常金融語(yǔ)言——先讓人明白,再讓人放心,最后才會(huì)讓人投錢。

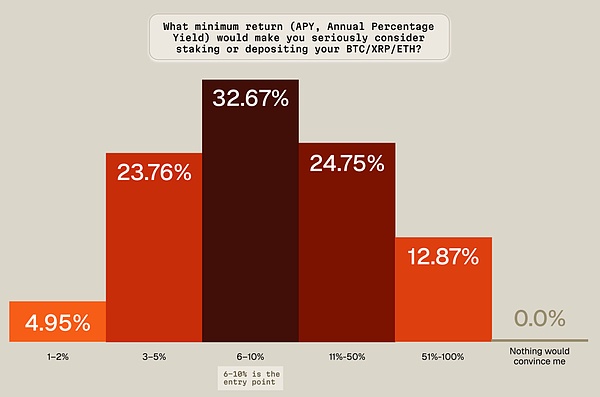

1–2% 幾乎被忽略,3–5% 也提不起興趣——即便已高于銀行定存或國(guó)債。對(duì)大多數(shù)零售持幣者而言,6% 是一道硬門檻:只有達(dá)到或超過(guò)這一數(shù)字,收益才值得他們把資產(chǎn)從現(xiàn)貨錢包搬到“賺幣”賬戶。

邏輯很簡(jiǎn)單:加密本身已是高風(fēng)險(xiǎn)資產(chǎn),收益被當(dāng)成“風(fēng)險(xiǎn)溢價(jià)”而非穩(wěn)健利息。用戶心里對(duì)標(biāo)的不一定是安全與持續(xù),而是“ crypto 就該給出更誘人的回報(bào)”。這也解釋了為何那些動(dòng)輒十幾、二十個(gè)點(diǎn)的“限時(shí)高息”哪怕只維持幾天,仍能瞬間吸走眼球:它們符合大眾對(duì)“幣圈就該更賺錢”的預(yù)期。

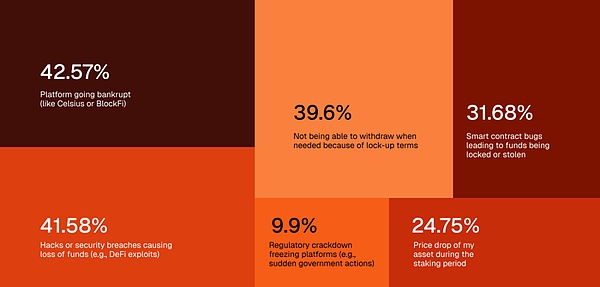

在零售投資者眼里,收益產(chǎn)品最大的風(fēng)險(xiǎn)不是“利率低”,而是“本金沒(méi)了”或“要用時(shí)拿不回來(lái)”。具體表現(xiàn)為:

平臺(tái)突然破產(chǎn)、跑路;

被黑客入侵或合約被攻擊;

智能合約漏洞導(dǎo)致資金蒸發(fā);

鎖倉(cāng)條款把贖回按鍵“變灰”,市場(chǎng)暴跌時(shí)只能干瞪眼。

他們并非對(duì)收益無(wú)感,而是無(wú)法確信“錢是否安全、能否隨時(shí)退出”。因此,要擴(kuò)大受眾,平臺(tái)必須把“信任、透明、流動(dòng)性”放在收益率之前競(jìng)爭(zhēng)。

想贏得散戶芳心,先亮出這三張牌:

定期發(fā)布儲(chǔ)備證明,客戶資產(chǎn)與公司資金徹底隔離;

贖回規(guī)則一目了然——“多久到賬、是否 T+0、有沒(méi)有提前解凍費(fèi)”寫清楚;

用大白話講風(fēng)險(xiǎn):不回避“極端情況下可能損失本金”,也不拿“代碼即法律”當(dāng)擋箭牌。

先讓人放心,再讓人動(dòng)心,收益市場(chǎng)才能真正出圈。

在動(dòng)輒 10% 振幅的加密市場(chǎng)里,最能先把用戶拉進(jìn)來(lái)的不是高 APY,而是"想走就走"。即時(shí)、無(wú)鎖倉(cāng)的贖回給投資者一顆定心丸:市場(chǎng)一變臉或臨時(shí)要用錢,可以一鍵撤回到現(xiàn)貨錢包——控制權(quán)始終在自己手里。

這也解釋了為什么交易所目前遙遙領(lǐng)先:它們把"流動(dòng)性+安全"兩個(gè)信號(hào)放在最顯眼的位置,讓收益率看起來(lái)是"錦上添花",而不是"風(fēng)險(xiǎn)補(bǔ)償"。

對(duì)產(chǎn)品經(jīng)理和市場(chǎng)人員的啟示:

先證明用戶隨時(shí)可提; ?

再證明資金受保護(hù)(儲(chǔ)備證明、保險(xiǎn)、合規(guī)托管); ?

最后才亮出吸引人的利率。 ?

積分、空投、多層獎(jiǎng)勵(lì)等花哨玩法只能在這塊"地基"之上起裝飾作用,否則再高的年化也留不住人。

2025 年的加密收益市場(chǎng)呈現(xiàn)“雙軌現(xiàn)實(shí)”:

一條是龐大的中心化軌道——數(shù)千萬(wàn)散戶通過(guò)托管平臺(tái)穩(wěn)穩(wěn)收息;

另一條是細(xì)小的去中心化軌道——僅幾十萬(wàn)極客在鏈上"自耕自作"。

散戶依舊謹(jǐn)慎:他們要求隨時(shí)可提、收益必須高于傳統(tǒng)理財(cái),并把安全置于收益之前。多數(shù)人對(duì)個(gè)位數(shù) APY 無(wú)動(dòng)于衷,6% 以上才值得搬錢。

攔路虎始終是"信任"和"取用":怕平臺(tái)暴雷、怕黑客、怕鎖倉(cāng)、怕規(guī)則看不懂。要想放量增長(zhǎng),產(chǎn)品必須把流動(dòng)性、透明度和簡(jiǎn)潔度排在收益率前面。

語(yǔ)言同樣關(guān)鍵——"質(zhì)押""Yield Farming"讓人敬而遠(yuǎn)之,一句"用加密貨幣賺利息"就能秒懂。主流普及要先靠熟悉感,再談創(chuàng)新。

展望下一步,贏家不會(huì)是 APY 最高的,而是體驗(yàn)最順手、保護(hù)最清晰、回報(bào)可信且隨時(shí)可取的選手。加密收益的零售洪流,不靠高息硬推,而靠"看得懂、提得快、睡得著"贏得信任。

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)