兩天前,我們提出,對于比特幣現(xiàn)貨ETF市場美國不會輕易放手。十年磨一劍,今天,這一里程碑終于到來。美國證監(jiān)會(SEC)批準了11只比特幣現(xiàn)貨ETF,將會在芝加哥期權(quán)交易所(CBOE)、紐約證券交易所(NYSE)和納斯達克交易所(NASDAQ)上市,意味著比特幣將正式與全球金融體系相連通。

這一路走來十分不易。直至今天,無論對于“批準通過”這一決議本身還是對已經(jīng)通過的比特幣ETF未來所面臨的挑戰(zhàn)還存在諸多疑慮。

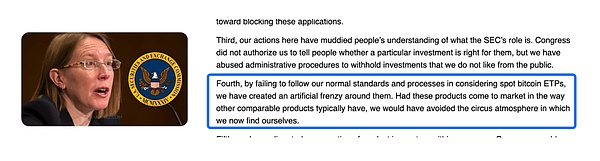

隨著SEC的批準文件的發(fā)布,SEC委員也發(fā)出了不同立場的聲明,有來自SEC委員Hester Pierce,Crypto長期倡導(dǎo)者的支持,并闡述了這長達十年“拒絕”的思慮和她個人對SEC的看法,稱“由于在考慮現(xiàn)貨比特幣 ETP 時未能遵循我們的正常標準和流程,我們在它們周圍制造了一種人為的狂熱。如果這些產(chǎn)品以其他同類產(chǎn)品通常的方式進入市場,我們就可以避免現(xiàn)在所處的馬戲氛圍。”

圖 “SEC制造了一種人為的狂熱”

最想保持“市場中立”的SEC,也被融入了市場的巨大狂歡之中。

比特幣具有時代開創(chuàng)性,如同幾千年前從礦場中挖出的黃金。只不過,現(xiàn)在人們身處數(shù)字時代,挖礦的工具變了,挖出的貴金屬也變成了數(shù)字品。像黃金ETF一樣,比特幣現(xiàn)貨ETF的通過可以使投資者能夠通過購買ETF股票來獲得比特幣的投資回報,而無需直接持有和管理比特幣。

若以“正常”眼光去看待比特幣,可能市場無需等待十年。

此前十年,最被質(zhì)疑的兩個方面主要有「比特幣的托管安全性問題」和「比特幣ETF可能被操縱問題」,在批準文件中也得到了再次強調(diào)。

就如同剛剛提到的類似黃金ETF,比特幣現(xiàn)貨ETF的出現(xiàn),就是為了給投資者提供便捷性和低門檻的投資途徑。那這里的“投資者”到底是指誰呢?

ETF是為無法持有基礎(chǔ)資產(chǎn)的基金、機構(gòu)投資者和散戶準備的。也就是說由托管機構(gòu)進行統(tǒng)一集中托管是在幫助那些無法直接持有基礎(chǔ)資產(chǎn)的投資者。從技術(shù)上來說,對于比特幣的托管安全性問題,Web3行業(yè)中在做錢包業(yè)務(wù)的領(lǐng)軍者都是可以被參考學習或者直接與之合作的。

圖 SEC批準文件截圖

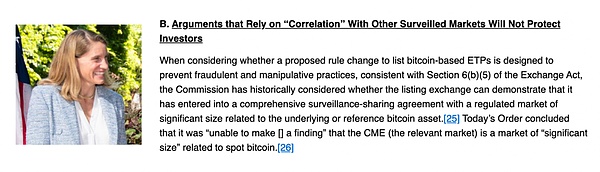

而對于比特幣ETF可能被操縱的顧慮,在來自SEC委員Caroline A. Crenshaw的聲明中也做了詳細的說明。她認為比特幣ETP背后的全球現(xiàn)貨市場因欺詐和操縱、集中和缺乏充分監(jiān)督而陷入困境。

圖 “相關(guān)性并不能保護投資者”

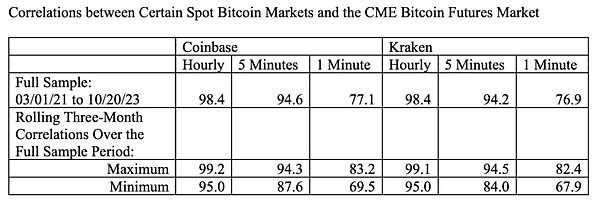

盡管在批準文件中已經(jīng)測算了自2021年開始,Coinbase 和 Kraken 兩家加密交易所的BTC價格(現(xiàn)貨)與CME期貨價格的相關(guān)性,按照小時來測算的話,其相關(guān)性高達95%至99%。因此,若市場出現(xiàn)操縱,SEC可以通過期貨市場監(jiān)測到。

圖 SEC批準文件截圖

但通過監(jiān)控期貨市場來預(yù)測現(xiàn)貨市場可以被作為一個投資者使用的投資數(shù)據(jù)指標,而并不能完全被監(jiān)管機構(gòu)所利用用于進行全面監(jiān)控市場操縱的一個指標。期貨與現(xiàn)貨市場是截然不同的。期貨市場是在未來某個時間點履行合約的交易場所,而現(xiàn)貨市場是即時交易實際資產(chǎn)的市場。

比特幣現(xiàn)貨市場就如同第一塊黃金在公元前4000年左右的古代美索不達米亞和埃及地區(qū)被挖出和后續(xù)被古希臘等國家和地區(qū)被逐漸定價一樣,逐漸形成的全球市場,是呈現(xiàn)分散和多中心化的。

依賴于一家監(jiān)管機構(gòu)或者說透過期貨市場來監(jiān)管這已然蓬勃發(fā)展的現(xiàn)貨市場是無法進行投資者保護的。所以,用技術(shù)解決技術(shù)所帶來的問題才是正解。通過鏈上數(shù)據(jù)的分析、大額異動等才能從第一時間了解到這個市場有可能被操縱的證據(jù)。

Web3行業(yè)中提供技術(shù)解決方案的公司會迎來其風口。

在此次SEC批準文件中,我們看到了大眾對于技術(shù)安全、托管安全以及監(jiān)控缺失等問題的擔憂。市場的擔憂也是市場的巨大需求。因此,隨著加密資產(chǎn)市場和金融市場不斷擴大連通,這方面的需求也將不斷擴大。

像Chainalysis、OKLink、Ellipitics等數(shù)據(jù)分析工具公司以及有冷、熱錢包的成熟安全技術(shù)的公司將會迎來其風口。對于比特幣的托管安全性問題,Web3行業(yè)中在做錢包業(yè)務(wù)的領(lǐng)軍者都是可以被參考學習或者直接與之合作的。

ETF和去中心化并不沖突。

隨著發(fā)展,在ETF加入之前,比特幣現(xiàn)貨市場已經(jīng)初具規(guī)模。不然,也不會存在各家機構(gòu)以降低費率來吸引投資者進入。除了希望吸引投資者進入外,費率還存在“規(guī)模效應(yīng)”。當ETF的規(guī)模增大時,管理費用和運營成本可以在更多的資產(chǎn)基礎(chǔ)上分攤,從而降低每份ETF的費率。因此,也能反向說明金融機構(gòu)的信心十足。

無論是VanEck創(chuàng)始人Jan van Eck在今早發(fā)布聲明提到5%的收益將直接貢獻給比特幣開發(fā)者社區(qū),還是已經(jīng)克服交易成本的比特幣持有者,比特幣和區(qū)塊鏈技術(shù)是公共產(chǎn)品這一理念已深入人心。

比特幣現(xiàn)貨ETF為其他非證券加密ETP提供了一個開創(chuàng)性的先例。

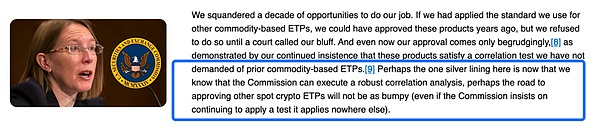

Hester Pierce在其聲明稱“現(xiàn)在我們知道委員會可以執(zhí)行穩(wěn)健的相關(guān)性分析,也許批準其他現(xiàn)貨加密 ETP的道路就不會那么崎嶇不平了。”

圖 “其他現(xiàn)貨加密ETP道路不那么崎嶇不平了”

不過,我們要值得注意的是此次批準的是基于非證券Crypto現(xiàn)貨ETF。SEC主席聲明提到,今天委員會的行動局限于持有一種非證券商品比特幣的ETP。”因此,后續(xù)的“其他”加密資產(chǎn),是需要先厘清是否屬于證券。

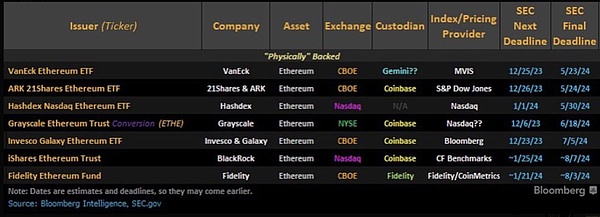

而對于以太坊,則處于模糊地帶。不過各家金融巨頭早已布局,通過下表,SEC對于第一家VanEck申請的最終回復(fù)期限是在24年5月23日。

無論有多少“擔憂”,這份加速批準文件還是發(fā)布了,最不想變成市場狂熱氛圍助推者的SEC也被這包容的市場所包容,倒成了這一“馬戲氛圍”的一員。隨著合規(guī)、低門檻的投資渠道的逐步擴充以及配套工具、技術(shù)的不斷成熟,這個市場也會逐漸成熟,才能從根本上脫離“馬戲氛圍”。

這一次,市場贏了!今晚,美國加密市場新時代即將拉開帷幕。

喜來順財經(jīng)

喜來順財經(jīng)