2025年7月初,律師事務所Pomerantz 代表所有在2024年4月30日至2025年4月4日期間購買或以其他方式取得Strategy (原名為MicroStrategy,納斯達克股票代碼:MSTR)證券的個人與實體,在美國弗吉尼亞東區聯邦地區法院對Strategy提起集體訴訟。該訴訟,依據《1934年證券交易法》第10(b)條和第20(a)條及其實施條例SEC Rule 10b-5的規定,要求Strategy公司及其部分高級管理人員就涉嫌在比特幣投資盈利數據和會計標準方面的證券欺詐行為承擔法律責任,并追索由此造成的投資損失。在加密資產逐步成為企業戰略資產配置的重要組成部分的今天,該訴訟或將成為監管機構和市場參與者重新審視加密資產會計與信息披露標準的重要信號。

大名鼎鼎的Strategy最初是一家專注于企業級商業智能(BI)、基于云的服務和數據分析的軟件公司,長期為大型企業客戶提供數據可視化、報告生成和決策支持工具。盡管其傳統軟件業務在業內具有一定知名度,但增長趨于緩慢,營收和利潤表現也較為平穩。?

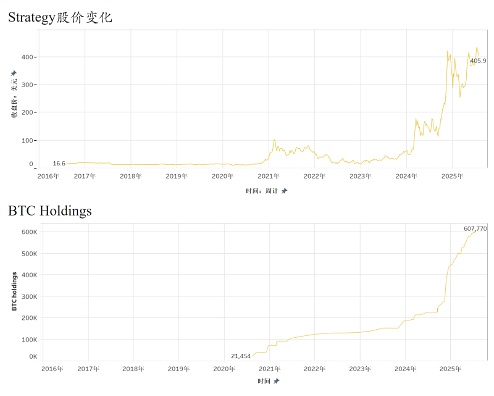

自2020年起,公司在創始人Michael Saylor的主導下,正式確立以比特幣為核心的資產配置戰略,將其定位為替代現金的主要儲備資產。這一轉型標志著Strategy開始將大量資金投入比特幣市場,并通過多輪融資持續加倉。公司不僅動用自有資金購幣,還通過發行可轉債、優先票據和以比特幣為抵押的貸款等方式獲得低成本資金,從而放大其投資規模。此后,Strategy轉型為一家杠桿式比特幣金融公司,而非一家簡單的企業軟件公司。

其比特幣策略的核心在于長期持有,Strategy明確表示不會主動出售所持資產,而是利用比特幣的長期升值潛力提升公司總資產與市值。進入2024年以來,公司在比特幣價格大幅回升期間持續買入,尤其在其突破6萬美元后加快了購入節奏。僅2024年第一季度,公司就增持了逾12,000枚比特幣,至2025年初累計持倉已超過200,000枚,進一步強化了其“比特幣本位”的企業形象,也令其股價高度與比特幣走勢掛鉤,成為資本市場中備受關注的另類加密資產載體。

訴狀核心指控在于,Strategy及其高管發布了若干虛假和/或誤導性陳述,或未能充分披露關鍵信息,主要包括:(1)對公司圍繞比特幣的投資策略與資金運作所能帶來的預期盈利能力進行了夸大;(2)未充分揭示比特幣價格波動所帶來的相關風險,尤其是在采用會計準則更新(ASU2023-08)后,公司可能因加密資產公允價值變動而確認的重大損失;因此,(3)公司在公開場合發表的相關聲明在所有關鍵時間點上具有重大誤導性。

分析來看,被指控的核心問題集中在兩個方面:一是對其比特幣投資策略盈利能力的虛假或誤導性陳述,二是未能及時披露新會計準則帶來的重大影響,并淡化相關風險。?

一方面,訴訟認為該公司對其比特幣投資策略的盈利能力作出了虛假和誤導性陳述,違反了聯邦證券法。作為一家公開上市公司,Strategy有責任在其財報和公開聲明中如實反映比特幣投資對公司盈利的實際貢獻。然而公司被指在多項對外溝通中夸大了比特幣帶來的財務正面效應,模糊了其真正依賴的是幣價上漲帶來的賬面浮盈,而非核心業務的持續盈利能力。與此同時,公司可能通過調整后的非GAAP指標或正向語言渲染盈利前景,掩蓋了加密資產價格波動帶來的真實財務壓力。這類行為若構成對重大事項的虛假陳述,即可能違反《1934年證券交易法》第10(b)條及其實施條例SEC Rule 10b-5的規定。

另一方面,Strategy還被指未能及時、充分按照披ASU2023-08會計準則修訂對公司財務數據進行披露。2023年底,美國財務會計準則委員會(FASB)正式通過了關于加密資產的新會計處理標準,規定企業從2025財年起(即2024年12月15日之后開始的財年),允許將比特幣等加密資產按公允價值計量,并直接在利潤表中反映公允價值的變動,同時也允許企業提前采用該準則。?

控方方認為,結合虛假陳述與披露不足兩個方面,Strategy被控在關鍵時間窗口未履行其作為上市公司在信息披露方面的法定義務,從而誤導了投資者并造成實際經濟損失。?

ASU 2023-08由FASB于2023年12月發布,標志著美國公認會計準則下加密資產會計處理的重大變革。這一準則適用于符合特定條件的可互換加密資產,要求企業在每個報告期按市場價格對其進行公允價值計量,并將價值變動計入當期凈利潤,同時在財務報表中單獨列示相關信息。新規自2024年12月15日之后開始的財年起生效,并允許提前采用。該準則引入了更為細致的披露要求,包括加密資產的種類、數量、公允價值、限制性信息及期間變動情況,提升了財報的透明度和一致性。簡言之,ASU 2023-08在提升會計信息質量的同時,也對企業的合規能力與風險管理水平提出了更高要求。?

對加密企業來說,采用ASU 2023-08作為會計準則進行會計處理可能產生以下影響:提高財務報表透明度、簡化會計處理流程、改變稅收和資本結構與面臨非GAAP指標的監管風險。以比特幣投資為核心戰略的Strategy在采用ASU 2023-08之前并未采用公允價值會計方法,而是采用成本減值會計模型對其比特幣進行核算,即公司將其持有的大量比特幣歸類為無形資產。在該會計模型下,Strategy僅在價格下跌時才需確認減值,除非資產被出售,否則不會因價格上漲而加價。直到2025年4月7日,該公司才在向SEC提交的文件中披露其因采納該準則而確認的59.1億美元未實現損失,并在隨后5月份的季度財報新聞稿和電話會議中說明損失來源于比特幣價格下跌背景下的估值調整。正如控方所認為,這種延遲披露削弱了投資者在集體訴訟期內對公司真實財務狀況和風險敞口的判斷能力,構成了對重大信息的遺漏。

綜合來看,Strategy面臨的這起集體訴訟凸顯了在加密資產快速發展背景下,上市公司在信息披露與合規監管方面所面臨的雙重壓力。?

一方面,隨著企業將比特幣等加密資產納入財務結構,其盈利能力、資產波動性與融資模式均高度依賴市場行情,任何對外表述若未充分反映真實風險,易引發遺漏或誤導性陳述的法律風險。?

另一方面,隨著FASB于2023年底通過的新會計準則逐步實施,企業必須在財務報表中以公允價值方式反映加密資產,并提前評估其對資產估值、利潤波動與披露義務的系統性影響。若未能及時、準確地說明這一會計制度變更對財務狀況的性質與范圍,可能構成對投資者預期的實質誤導。?

因此,本案不僅關乎個案責任的追究,也可能是加密資產會計準則改革背景下,上市公司履行披露義務、平衡戰略宣傳與合規邊界的案例。?

喜來順財經

喜來順財經